ĒśČĪŽ─zśI¼FĀŅĘų╬÷

░l▓╝ĢrķgŻ║2015-12-26 ą┬┬äüĒį┤Ż║Ž─z╝╝ągŠW

«a─▄▀^╩ŻĪóėåå╬┤¾ĮĄŻ¼įĮüĒįĮć└Š■Ą─ą╬ä▌╩╣Ą├▌å╠źśIį┌2015─Ļ│÷¼F┴╦║▒ęŖĄ─ŲŲ«a│▒Ż¼Ų¾śI═Ż£p«a¼FŽ¾Ļæ└mį÷ČÓĪŻ

×ķ┤╦Ż¼ū„×ķ▌å╠źĄ─ų„ę¬įŁ┴Žų«ę╗Ą─ĒśČĪŽ─z╩ął÷ę▓╔ŅŽ▌─ÓšėĪŻārĖ±┤¾Ę∙Ž┬╗¼Ą─═¼ĢrŻ¼ć°ā╚Ų¾śI╩▄ĄĮüĒūį║Ż═Ō═¼ąąĄ─ć└Š■╠¶æŻ¼ć°ā╚«a┴┐╝░╩ął÷Ę▌Ņ~Ž┬╗¼├„’@Ż¼ąąśI╔ŅČ╚š{š¹Ų┌ęč╚╗üĒ┼RĪŻ

╩ął÷Ę▌Ņ~ūā╗»│§¼FČ╦─▀

ō■ŅA£yŻ¼2015─ĻŻ¼ć°ā╚ĒśČĪŽ─z╚½─Ļ«a┴┐īóį┌80.4╚fćŹĖĮĮ³Ż¼▌^╚ź─ĻŽ┬╗¼╝s1.4%Ż¼▀M┐┌┴┐į┌╚½Ū“ĘČć·Ą─╣®▀^ė┌Ū¾ŁhŠ│Ž┬ätį÷╝ė├„’@ĪŻ╚½─ĻūįĮo┬╩╗“į┌78.1%╦«ŲĮŻ¼▌^╔Ž─ĻŽ┬╗¼3.7éĆ░┘Ęų³cŻ¼“ā╚£p═Ōį÷”╗∙š{ęč┤_┴óĪŻ

ųąć°ĒśČĪŽ─z╩ął÷«a┴┐š╝▒╚

éõūóŻ║łDųąīóĖŻĮ©ĖŻŽĪó─ŽŠ®ōPĮ«a─▄ėŗ╚ļųą╩»╗»╝»łFŻ╗ą┬Į«╦{Ą┬«a┴┐ėŗ╚ļųą╩»ė═╝»łF

Å─ć°ā╚Ė„╔·«aŲ¾śI╝ÜĘų«a┴┐üĒ┐┤Ż¼į÷£p┬įėą▓╗ę╗ĪŻ

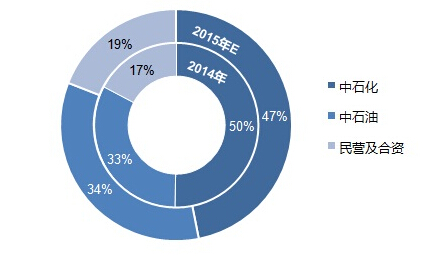

ŲõųąŻ¼ųą╩»╗»╝»łF«a┴┐╚į╬╗ŠėĄ┌ę╗Ż¼Ą½╩Ū▌^╚ź─ĻŽ┬╗¼├„’@Ż¼╩ął÷Ę▌Ņ~ūį╔Žę╗─ĻĄ─50%Ž┬╗¼ų┴47%Ż╗Č°ųą╩»ė═╝»łFę“╦─┤©╩»╗»čbų├Ą─«a┴┐Ą─╚½├µßīĘ┼Ż¼š¹¾w«a┴┐ėą╦∙╠ß╔²Ż¼«a┴┐š╝▒╚╔Ž╔²1éĆ░┘Ęų³cų┴34%ĪŻ

├±ĀI╝░║Ž┘Y╣żÅSĘĮ├µŻ¼ę“²RŽĶ“v▀_«a┴┐Ą─ßīĘ┼╝░é„╗»čbų├▀\ąą╚š┌ģŲĮĘĆė░ĒæŻ¼«a┴┐ęÓėąąĪĘ∙╠ß╔²Ż¼š╝▒╚ūį╠ß╔²2éĆ░┘Ęų³cų┴19%ĪŻ

Ė„Ų¾śI═┤³c▓╗═¼

╩ął÷Ūķør▓╗╝čŻ¼ąąśI╠Øōp├µöU┤¾Ż¼░┤│Ż└ĒüĒšfŻ¼Ų¾śIę╗░ŃČ╝Ģ■ĮĄĄ═▀\ąąžō║╔ĪŻ╚╗ę“Ė„Ų¾śI├µ┼RĄ─å¢Ņ}▓╗═¼Ż¼īŹļH╔Žš{š¹Ūķørėą╦∙▓ŅäeĪŻ

ęįā╔┤¾╝»łFüĒšfŻ¼ųą╩»╗»ĘĮ├µčbų├ĮĄžō├„’@Ż¼ųąė═ĘĮ├µčbų├ätŠS│ų▌^Ė▀žō║╔▀\ąąŻ¼ČĪČ■Ž®╩Ū░YĮY╦∙į┌ĪŻųą╩»╗»ĘĮ├µČĪČ■Ž®čbų├┤¾ČÓ╠Äė┌╚A¢|Īó╚A▒▒Ą╚║╦ą─ĄžÄ¦Ż¼ę“┤╦│²┴╦╝»łFā╚╗ź╣®═ŌŻ¼┐╔═ŌõNŻ¼▌Ś╔õ░³└©ČĪ▒ĮĪóĒśČĪĪóABSĪó─z╚ķ╣żÅSĄ╚Ž┬ė╬ĪŻ

Č°ųąė═ĘĮ├µČĪČ■Ž®čbų├┤¾ČÓ╠Äė┌¢|▒▒Īó╬„▒▒Īó╬„─ŽĄ╚ŽÓī”Ų½▀hĄžģ^Ż¼╚▒Ę”═ŌõNŚl╝■Ż¼ėųļyęįā”┤µŻ¼ų╗─▄ę└┘ćā╚▓┐Ž¹╗»Ż¼Ųõųą┤¾æcĪó╦─┤©čbų├Š∙×ķ┼õ╠ūĒśČĪŽ─zčbų├Ż¼╣╩į┌┴čĮŌčbų├ķ_åóŪķørŽ┬Ż¼įōā╔╠ūĒśČĪčbų├ļyėąžō║╔š{š¹┐╔─▄ĪŻ

┴Ē═ŌŻ¼ć°ėąŲ¾śI┼c├±ĀI║Ž┘YŲ¾śIį┌╔·«a│╔▒Š╔ŽęÓėą╦∙▓╗═¼ĪŻā╔┤¾╝»łFę“ūįėąįŁ┴ŽŻ¼╣╩Ųõ║Ž│╔─zčbų├į┌įŁ┴Ž│╔▒ŠĘĮ├µ▌^├±ĀI╣żÅS┤µį┌ę╗Č©ā×ä▌ĪŻ

ō■┴╦ĮŌŻ¼▓┐Ęųūį╝»łFā╚Ųõ╦¹╣żÅS▓╔┘ÅČĪČ■Ž®Ą─Ų¾śI┼c├±ĀI╣żÅSŽÓ▒╚Ż¼║Ž╝sārł╠ąąārŲĮŠ∙ꬥ═300į¬/ćŹĪŻ╚¶ęį²R¶ö╩»╗»Ą╚ÅSā╚ōĒėą┴čĮŌčbų├Ą─Ų¾śIüĒ┐┤Ż¼│╔▒Šā×ä▌ätĖ³×ķ├„’@ĪŻ

╚╗į┌ųąć°╠ž╔½Ą─“Ų¾śI▐k╔ńĢ■”ŪķørŽ┬Ż¼ć°ėąŲ¾śI▀\ĀI│╔▒Š▌^Ė▀Ż¼ę╗ĘĮ├µ┬Ü╣ż╚╦öĄ▒ŖČÓŻ¼┴Ēę╗ĘĮ├µąĶ▒│žō▒ŻūCŽÓĻP“╚²«aŲ¾śI”▀\ĀIĄ─ųžō·ĪŻ

ō■┴╦ĮŌŻ¼▓╗╔┘├±ĀI╣żÅSĄ─┬Ü╣ż╚╦öĄį┌250-350╚╦ū¾ėęŻ¼Č°ć°ėąŲ¾śI╚╦öĄ▀hĖ▀ė┌▀@éĆöĄūųŻ¼éĆäe┤¾ą═║Ž│╔─z╣żÅS┬Ü╣ż╚╦öĄ╗“į┌Ū¦╚╦ęį╔ŽĪŻ

Ų¾śI▒╗Ų╚Ū¾ūā

║Ž│╔Ž─ząąśI╠ØōpŪķørŽ┬Ż¼Ė„Ų¾śI▒╗Ų╚Ū¾ą┬Ū¾ūāŻ¼2015─ĻŲ¾śIūā╗»ęč│§ęŖČ╦─▀Ż¼ŅAėŗ2016─Ļīóčė└mš{š¹ų«ä▌Ż¼ąąśIų╚ą“žĮ┤²ųžĮ©ĪŻ

ę╗ĘĮ├µŻ¼Ė„Ų¾śIžō║╔īó▀Mę╗▓Įš{š¹Ż¼▒╚╚ńĖ▀ś“╩»╗»į┌ĮøÜv┴╦╦─╝ŠČ╚Ą─═Ż▄ć║¾Ż¼¼F▀\ąąžō║╔ęčš{š¹ų┴5│╔╦«ŲĮĪŻŽ¹Žó╚╦╩┐═Ė┬ČŻ¼├„─Ļ╗“īóķLŲ┌ŠS│ųŽÓ«ö╦«ŲĮžō║╔▀\ąąĪŻ

ųąė═ĘĮ├µŻ¼╔Ž░ļ─Ļ╩▄┤¾æcčbų├ęŌ═Ō═Ż▄ć╝░Özą▐ė░ĒæŻ¼ē║┴”Ą├ĄĮę╗Č©┼┼ĮŌŻ¼╚╗ų┴Ž┬░ļ─ĻŻ¼ē║┴”ų▓Į└█ĘeŻ¼Ų¾śIĄ─┤_┤µš{š¹ŽļĘ©Ż¼▒╚╚ń▓┐Ęų╚╦╩┐╠ß│÷┐╔═ŌõNČĪČ■Ž®Ż¼╚╗▓┘ū„ļyČ╚Š▐┤¾ĪŻ

ō■Ž¹Žó╚╦╩┐═Ė┬ČŻ¼╦─┤©╩»╗»┴čĮŌčbų├═Č«a│§Ų┌Ż¼į°═ŌõN▓┐ĘųČĪČ■Ž®ų┴╚A¢|Ž┬ė╬╣żÅSŻ¼▒╦Ģr▀\┘M▀_1700į¬/揯¼Ė▀Ņ~▀\┘M│╔▒ŠŪķørŽ┬Ż¼ārĖ±ā×ä▌å╩╩¦Ż¼▌^ļy│╔ąąĪŻŪęŲ¾śIį┌═ŌõNŪ■Ą└Ą╚Ė„ĘĮ├µŻ¼╔ą▓╗│╔╩ņŻ¼▀\ĀIļyČ╚▌^┤¾ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė„Ų¾śIīó└^└mķ_░lČÓ═ŠÅĮČĪČ■Ž®įŁ┴Ž▓╔┘ÅŪ■Ą└Ż¼▒ŻūCŲ¾śIķLŲ┌▀\ąąĪŻ▒╚╚ń2015─ĻŠ═į°ėą├±ĀI║Ž│╔─z╣żÅS┼cę┴└╩ĘĮ├µ║×┴óķLŲ┌║Ž╝sŻ¼╚¶Ž┬ė╬╣żÅS×ķ│÷┐┌═ŌŽ“ą═Ų¾śIŻ¼üĒ┴Ž╝ė╣żĘĮ╩Į╗“īó╩Ū▀xō±ų«ę╗ĪŻ

Å─Ųõ╦¹ĘĮ├µüĒ┐┤Ż¼ć°ėąŲ¾śIĖ─Ė’Īó├±ĀIŲ¾śI╝ėÅŖĮ╚┌╣żŠ▀╩╣ė├Įį╩ŪķLŲ┌╠Į╦„ų«┬ĘĪŻ

ĪŠ▒Š╬─üĒį┤Ż║Ž─z╝╝ągŠWĪ┐

ĪŠ┤“ėĪĪ┐ ĪŠĻPķ]Ī┐

| ĘųŽĒĄĮŻ║ |

|